中

文

中

文 ENGLISH

ENGLISH行业新闻 您现在的位置是: 首页 > 新闻动态 > 行业新闻

yy易游体育米乐:研报挖掘机 高盛重磅报告:中国原材料行业的2019充满挑战

编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章的主要内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。

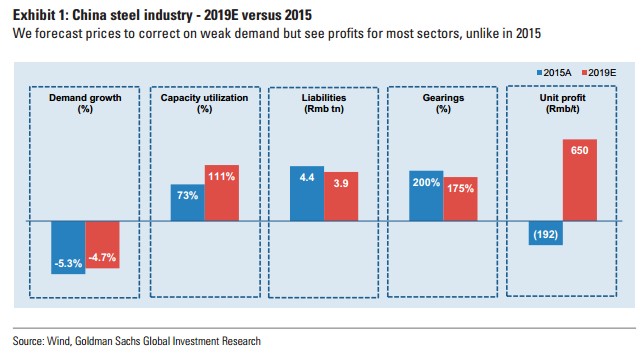

在经历了3年的供给侧改革之后,高盛认为明年中国原材料板块将会充满挑战,首先是需求端几乎全面走弱,供需平衡随之恶化,那么原材料的价格和公司的利润将会低于2018年,但是会远好于2015年。

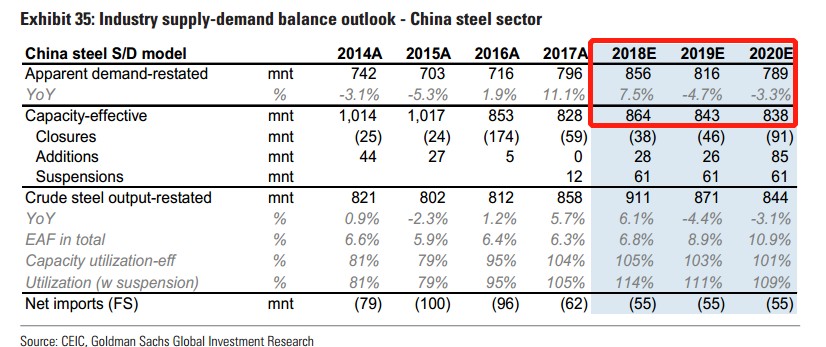

高盛认为随着基建投资和地产建设的走弱,钢铁的下游需求也相对疲软,预计2019年需求下降4.7%,2020年下降3.3%。供给方面,高盛认为供给侧改革会继续推进,在2019-2020年预计产能还会再下降2600万吨。此外行业集中度也难有提升。整体看来,需求疲软,目前高位的钢价比较难有支撑。

对比电弧炉和高炉,电弧炉的生产所带来的成本比高炉高700-800元/吨,往前看,这个数据在400-770元/吨之间,主要是现在废钢和石墨电极的成本高企导致的。高盛对未来石墨电极的看法比较谨慎,还在于现在石墨电极的价格高利润高,吸引新产能不断投放,尤其是超大功率的设备。

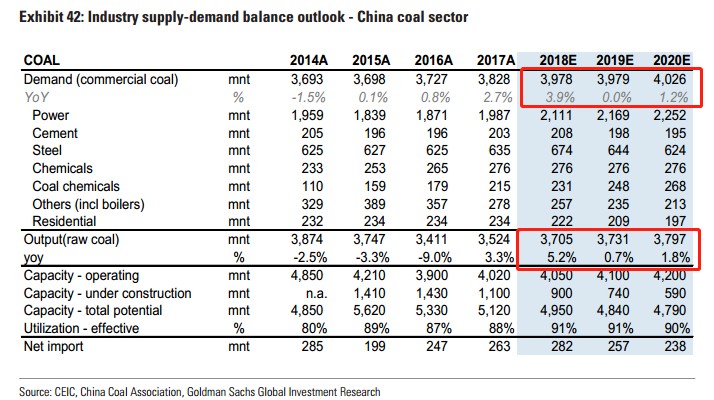

需求端来看,钢铁水泥的消耗同比下降,但是电力需求将保持比较强劲的正增长,预计2019年需求就没有增长,2020年仍有1.2%的增长。

供应方面,产能的释放或是关闭计划仍然取决于发改委的计划,考虑到此前煤炭供应进展,高盛预计发改委会同意增加煤炭产能。

总体来看,高盛认为2019年煤炭的供需将保持平衡,煤炭价格稳定,预计2019年秦皇岛5500煤炭价格在650元/吨左右,2020年大约620元/吨。

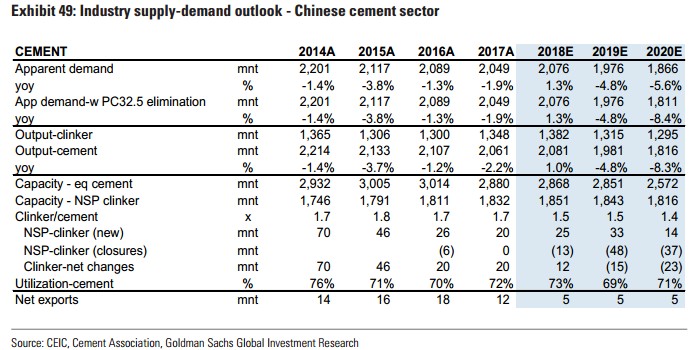

高盛认为未来两年水泥行业的需求会下降的比较快,分别下降4.8%和5.6%,还在于PPP项目的减少,尤其是东北、中南、西北等地区。供给方面,由于协同限产、环保问题、消除32.5标号水泥等事件在2019年仍会继续,预计未来2年熟料产能也会继续下降。

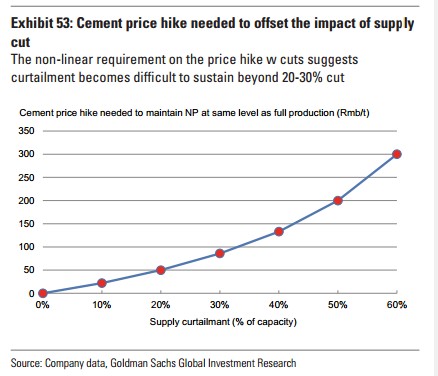

水泥目前的高价主要是行业协同限产支撑住的,并非产能的永久关闭,这是目前比较大的一个风险点。限产会导致每单位水泥分摊的固定成本、三费增加,推高水泥成本。根据高盛的测算,如果减产20%,水泥价格要增加50元/吨;如果减产30%;价格需要上涨100元/吨;如果减产50%,价格需要上涨200元/吨,才能抵消成本的增加。

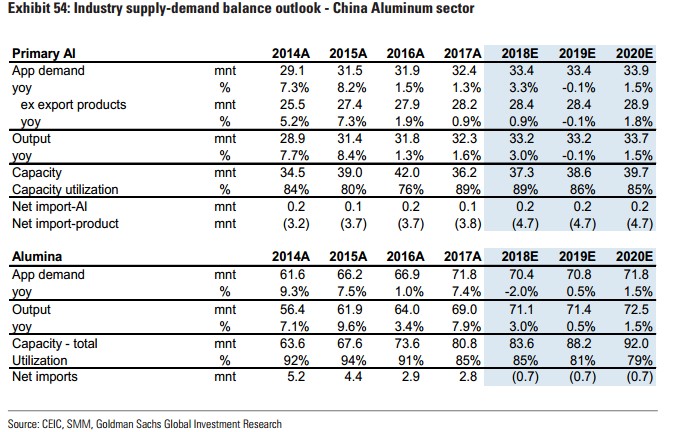

需求端,特高压输电投资会带来0.5%的增长,但是房地产、家电、汽车等制造业未来两年疲软,两相抵消,需求量开始上涨停滞。国内市场盈利不佳,出口将会保持平稳。

供应方面没有过大的变化,新项目的产能大约是710万吨,包括置换产能、特别批准,以及一小部分尚未批准的。根据高盛的调研,近一半的产能还在早期阶段,还未开始建设。高盛预计2018-2020年新增产能110-130万吨之间,占市场现有产能的3%。

高盛预计上海期货交易所铝价也会下跌,2019年保持在13413元/吨,2020年有所上升,在14472元/吨左右的位置上,但仍低于中期水平。另外,高盛预计由于环境保护问题,铝土矿稀缺导致氧化铝的成本上升,将会继续支撑氧化铝的价格,预计2019年平均价格2851元/吨,2020年3037元/吨。

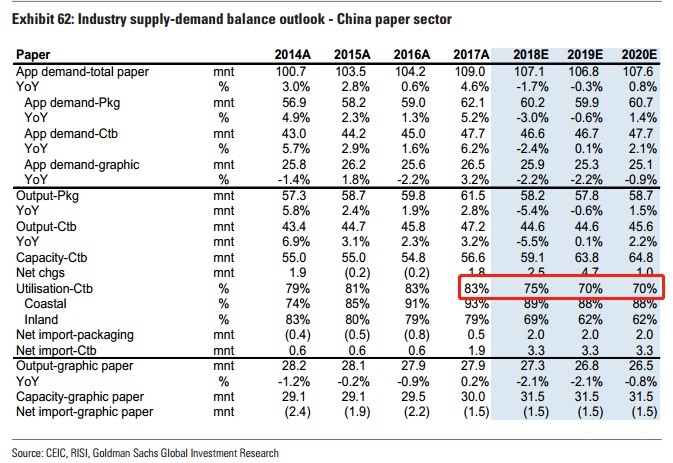

需求方面,包装用纸总量的下降、电子阅读的增涨,需求将会走弱。供给方面,高盛认为在2018-2020年三年内,将会增加20%-22%的产能。

此外,由于进口的增加,产能利用率将从2017年的83%下降至2018年的75%,2019年进一步下降至70%。

总体来看,2019年中国原材料板块中,高盛偏好钢铁和煤炭,最不看好造纸业。

高盛认为现在鞍钢股份(、包钢股份(600019.SH)、兖州煤业股份(1171.HK)的估值较低,以2019年预期盈利计算的市盈率在3.4倍-8.3倍之间,自由现金流收益率在11%-16%之间,股价还有比较高的上升空间;

此外高盛看空玖龙纸业(2689.HK)、晨鸣纸业(1812.HK),给予卖出评级。

编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章的主要内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。

上一篇: 太重集团挖掘机斩获工程机械职业三项大奖